-1712647650674.jpg)

Secondo un articolo pubblicato il 6 aprile 2024 sul portale Poslovni dnevnik e basato sulle analisi della ricercatrice Simona Prijaković dell’Istituto per le finanze pubbliche, Umago si distingue come uno dei pochi esempi positivi in Croazia in materia di pianificazione del bilancio. Tra il 2020 e il 2022, la ricercatrice ha valutato la credibilità della pianificazione del bilancio delle regioni, delle città e dei comuni, rilevando una serie di casi negativi e giungendo a conclusioni preoccupanti. Tuttavia, nella sua analisi, Umago è stata inserita nel ristretto gruppo di soli quattro unità di autogoverno locale che hanno pianificato i loro ricavi totali in modo più realistico ed efficace.

La pianificazione del bilancio rappresenta uno degli indicatori più importanti della qualità del lavoro svolto dalle amministrazioni locali. In questo contesto, Umago si posiziona nettamente al di sopra delle altre città croate, come dimostra ancora una volta questa analisi scientifica.

“Alla fine di ogni anno, le autorità locali e statali approvano il bilancio basato sul piano delle entrate e delle uscite, offrendo una panoramica su come verranno impiegati i fondi dei contribuenti. La credibilità, ovvero l’accuratezza della pianificazione e del raggiungimento del bilancio statale e locale, quello delle nostre città, comuni e contee, dovrebbe essere per noi una priorità assoluta,” si legge sul sito Poslovni dnevnik.

Un requisito fondamentale per un’efficace gestione di un’unità di autogoverno locale è la comprensione completa delle sue attività finanziarie. In particolare, l’articolo evidenzia come un numero considerevole di enti locali non disponga di conoscenze sufficienti, come dimostrano le ampie discrepanze tra le entrate pianificate e quelle effettivamente realizzate.

Nel 2022, le differenze medie tra le entrate totali pianificate e realizzate nei comuni si aggiravano intorno al 30%, leggermente superiori al 20% nelle città e inferiori al 10% nelle regioni.

"È importante sottolineare che nel corso dell'anno possono verificarsi eventi imprevisti, pertanto i margini di scarto tra quanto pianificato e quanto realizzato sono normali, ma entro certi limiti e percentuali. Una deviazione accettabile è fino al cinque percento", afferma Prijaković, aggiungendo: "Ci sono anche esempi positivi, come le città di Karlovac, Osijek, Križevci e Umago, le quali hanno pianificato i loro ricavi totali in modo più realistico nel corso dei tre esercizi esaminati".

L'International Budget Partnership (IBP) definisce la credibilità della pianificazione del bilancio come la capacità degli enti locali di raggiungere i propri obiettivi di entrate e spese durante l'anno fiscale.

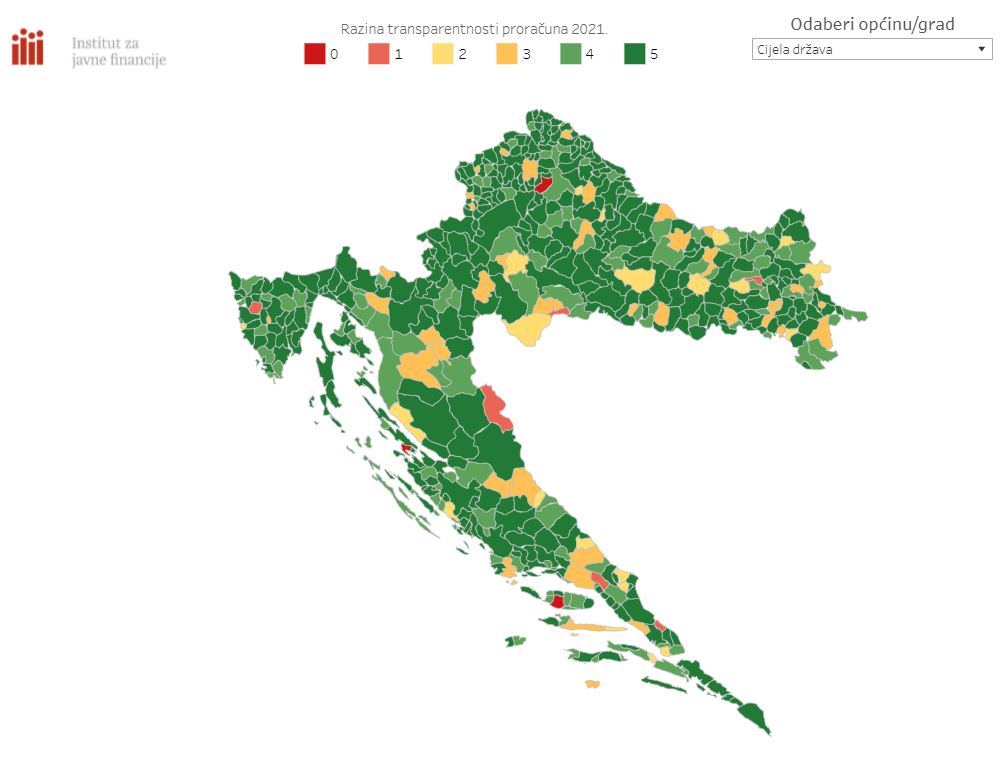

Un'ulteriore prova del successo nella gestione delle unità di autogoverno locale è il progetto dell'Istituto per le finanze pubbliche denominato "Trasparenza dei bilanci locali".

Dal 2013, il team guidato dalla ricercatrice Mihaela Bronić misura la trasparenza in base al numero di documenti finanziari pubblicati sui siti web di comuni, città e regioni. Grazie alla loro analisi e alla pubblicazione pubblica dei risultati, la situazione migliora di anno in anno. Va sottolineato che in questa analisi la Città di Umago si posiziona ogni anno al top, ottenendo il massimo punteggio.

-1688558745886.jpg)